27. juli 2026

2. december 2021

Maritim analyse: Krisen ramte den europæiske skibsbygningsindustri hårdt. Er stormen redet af for Danmarks vedkommende?

Af Bjarke Wiehe Bøtcher, International chef, Danske Maritime

Coronakrisen i Danmark har ført til økonomiske tab og afskedigelser flere steder i den maritime industri, men har også ført til brugbar nytænkning af virksomhedernes forretningsmodeller. Næppe en eneste maritim virksomhed har undgået påvirkning – men rundt i Europa har virkningerne været højst forskellige, hvilket denne analyse ser nærmere på.

Markant påvirkning af anløb og sejlmønster

I juli 2021 udgav det europæiske maritime sikkerhedsagentur EMSA sin rapport ”Impact of Covid-19 on the maritime sector in the EU”, som primært ser på 2020 i forhold til 2019 før pandemien. Rapporten er omfattende, men viser kort fortalt, at Covid krisen har påvirket hele den maritime sektor i Europa, om end den har ramt meget forskelligt.

Skibstrafikken i Europas havne er vokset støt fra 2017-2019, men 2020 blev året, hvor der blev noteret en nedgang i antal havneanløb i EU, som faldt 10,15 pct. sammenlignet med året før. Ser man på fordelingen af skibstyper, bliver det tydeligt, at nogle sektorer er markant hårdere ramt end andre. Antallet af havneanløb med krydstogtskibe faldt hele 85,8 pct., mens passagerskibe faldt 39 pct., og biltransport faldt 22,1 pct. Til sammenligning var faldet indenfor segmenter som bulk, tankere, container, general cargo og gasskibe samt ro-ro og ro-pax under 5 pct.

Nedgangen i cruise- og passagerskibstrafikken kan illustreres med dette kort over tætheden i skibstrafik i det vestlige middelhav, baseret på skibenes lovpligtige AIS-sender, som fx giver mulighed for at fremhæve visse skibstyper:

Intensiteten ad krydstogt- og passagerskibstrafik i det vestlige Middelhav i oktober 2019 (til venstre), oktober 2020 (midten) og oktober 2021 (til højre).

Kilde: Covid-10 – impact on shipping, 12 November 2021, p. 19, European Maritime Safety Agency.

Stregernes tykkelse og farve illustrerer tætheden af cruise- og passagerskibstrafik og viser tydeligt, at trafikken af de to fartøjstyper faldt betydeligt fra 2019 til 2020, og endnu ikke i 2021 er på samme niveau som før krisen.

Mellem de europæiske lande er der store variationer. Det hårdest ramte land var Kroatien, der oplevede et fald på hele 68 pct. i alle typer havneanløb, mens Spanien oplevede et fald på 26 pct., Italien 16 pct., Norge 13 pct. og Tyskland 10 pct.

Retter vi dernæst blikket mod Danmark, oplevede vi det modsatte, nemlig en samlet vækst på 7 pct. i antallet af skibsanløb i 2020 sammenholdt med året før. Danmark ser altså ud til at slippe nådigt, til trods for at havne og de dele af den maritime serviceindustri, som er meget eksponeret mod krydstogt, naturligvis mærker krisen.

Disse positive tal ser heldigvis ud til at fortsætte, for sammenligner man september 2021 med samme måned i 2019, ses der en vækst på hele 25 pct, og januar-september i år ligger 16 pct. højere end samme måneder i 2019. Lovende tal, selv om man naturligvis skal huske på, at antallet af skibsanløb ikke nødvendigvis fortæller så meget om mængden og værdien af skibenes last.

Risikoen ved at satse på én niche

Ser man dernæst på skibsbygningsindustrien, har de store europæiske værfter i høj grad specialiseret sig i at bygge krydstogtskibe. Denne specialisering har i stort omfang været en succes og har ført til, at Europas specialiserede krydstogtværfter har haft en global markedsandel på over 90 pct. Krydstogtskibe er en af de mest komplicerede skibstyper, man kan bygge – og er måske netop derfor blandt de typer af fartøjer, som ikke endnu bliver bygget billigere i Fjernøsten.

Europas andel af det globale nybygningsmarked har været roligt aftagende gennem en del år, men vi så dog en vis stabilisering i de seneste år op til Covid-19 krisen. Til gengæld har krydstogtbranchen i mange år været en industri i vækst både i Europa, USA og Asien, men under krisen viste bagsiden af de europæiske værfters noget ensidige satsning på bygning af fartøjer til en nicheindustri sig for første gang.

Et krydstogtskib tager lang tid at bygge, og derfor viser effekten af et forandret marked sig med en vis forsinkelse. Ikke desto mindre er retningen, som tallene peger i, klare. I 2020 faldt leveringen af nybyggede krydstogtskibe fra EU med 34 pct., og ordretilgangen styrtdykkede med dramatiske 98 pct.

Der har så vidt vides ikke været egentlige afbestillinger, men den eksisterende ordrebog bliver ofte fordelt over en længere periode – dvs. reelt udskudt – og der tales typisk ikke længere om udvidelser af værfter og produktionskapacitet inden for krydstogt.

Stor reduktion i europæisk skibsbygningsindustris globale markedsandel

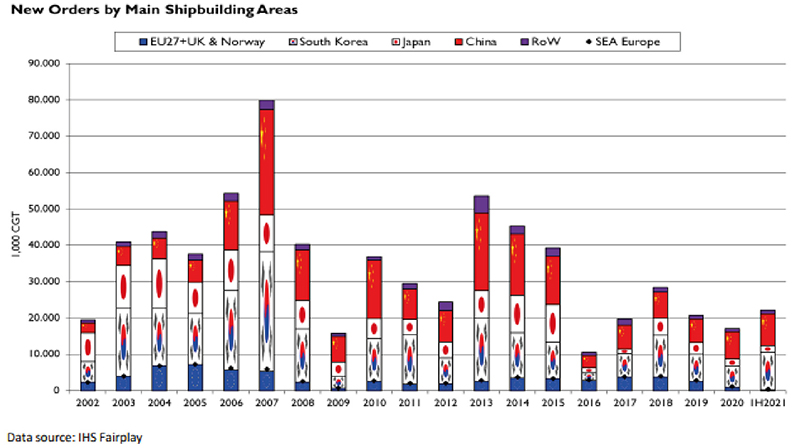

Den meget markante nedgang i antal af ordrer på krydstogtskibe, kombineret med de europæiske værfters massive satsning på netop disse, afspejler sig tydeligt i den europæiske skibsbygningsindustris andel af det globale skibsbygningsmarked. Ordretilgangen på værfter måles i compensated gross tonnes (CGT), som gør det muligt at sammenligne værftsopgaver mellem skibstyper. Målt i antal større skibe (100+ GT), vandt værfter i EU kun ordrer på 25 handels- og passagerskibe i 2020, heraf 5 mindre krydstogtskibe, svarende til 0,23 m CGT. Det svarer til et markant fald på 92 pct. i nye ordrer på større skibe bygget i Europa sammenlignet med 2019, og opgjort i globale markedsandele lå EU på blot 4.6 pct. i 2020, mod 5.7 pct. året før.

Denne tendens synes desværre ikke at være forbigående. Ifølge SEA Europe, faldt den europæiske andel af ordretilgangen i global skibsbygning til rekord lave 1.3 pct. i 1. halvår af 2021. Som illustreret her:

Det er endnu uvist, hvor længe Covid-19 krisen vil påvirke krydstogtsektoren, men det er ikke usandsynligt, at de massive tab, som krydstogtrederierne har måttet indkassere, mens skibene har stået tomme, vil betyde en reduceret investeringslyst i årene fremover. Det er ligeledes uvist, om passagerernes lyst til i dagevis at lade sig indkvartere i flydende landsbyer tæt sammen med flere tusinde andre gæster, vil være upåvirket af Covid-19.

Hvad der er mere sikkert er, at de europæiske krydstogtværfter, som i mange lande er fundamentale for en betydelig følgeindustri af maritime udstyrs- og serviceleverandører, er markant udfordret. Det forhold, at der nu kun bygges ca. 25 større skibe årligt i Europa, mod ca. 200 årligt for blot nogle år siden, kan få stor betydning for værfternes og deres samarbejdspartneres evne til at vedligeholde tekniske kompetencer – og dermed konkurrenceevnen – indenfor de fartøjstyper, som kun sjældent bygges.

Det begrænsede antal nybygninger på europæiske værfter kan ligeledes gøre det sværere for Europas skibsdesignere og udstyrsleverandører at afprøve nye ideer og udvikle ny teknologi lokalt. Muligheden for nemt og hurtigt at kunne teste nyt – uden at blive kigget over skulderen af asiatiske konkurrenter – har ofte stor betydning for innovation. Derfor kan nedgangen i den europæiske skibsbygningsindustri risikere at få større betydning for hele den europæiske maritime industri, end tallene umiddelbart viser.

I det lys er det positivt, at de danske skibsværfter ikke bygger krydstogtskibe, men i stedet er fokuseret på reparation og nybygning af mindre og højt specialiserede skibe, som der fortsat er et lovende marked for i EU. På samme vis er det positivt, at hovedparten af de danske maritime udstyrsproducenter allerede er globalt forankrede, med betydeligt salg – og i nogle tilfælde tilmed produktion og udvikling – på Asiens store skibsbygningsmarkeder. Det vil med stor sandsynlighed betyde, at de danske udstyrsproducenter lettere vil komme gennem Covid-19 krisens konsekvenser på skibsbygningsmarkedet.

Hjælp til selvhjælp – hvis Europa retter blikket mod Europa

Udflytningen af de store nybygningsværfter fra Europa til Asien er foregået gradvis over flere årtier og er bl.a. blevet hjulpet på vej af asiatiske regeringers støtte til etablering og opgradering af værfter og i nogle tilfælde statsligt støttede skrotnings- og nybygningsprogrammer, der set fra Vesten har haft konkurrenceforvridende effekt.

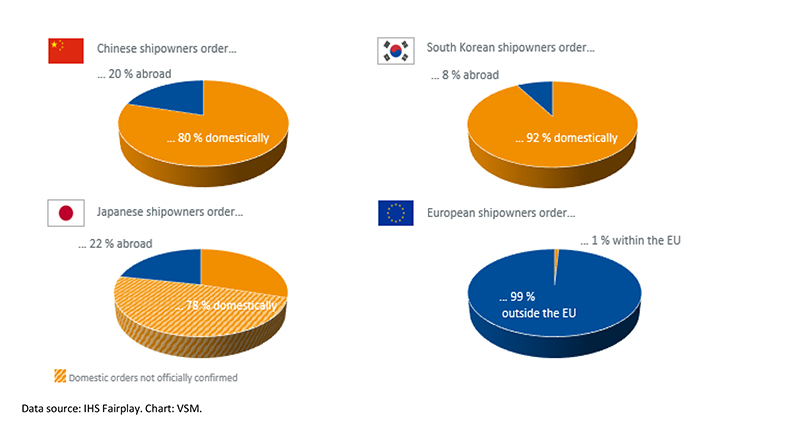

Men også det forhold, at asiatiske redere konsekvent primært bestiller sine skibe på landenes egne værfter, mens størstedelen af europæiske redere bestiller sine skibe i Asien, har stor betydning. Dette forhold gør sig fortsat i stor stil gældende. Denne illustration viser, hvor skibsrederne i første halvår 2021 købte skibe:

Som det fremgår, er der desværre ikke tale om, at europæiske redere støtter europæisk skibsbygning ved at placere ordrer hjemme. Tværtimod skal en af forklaringerne på, at Europa fortsat huser nogle af verdens største rederier, nok findes i, at europæiske redere konsekvent får bygget skibene der, hvor de er billigst.

Det kan give mening fra et nøgternt forretningsmæssigt perspektiv, men som de europæiske værfter i årtier har påpeget, bliver der bygget skibe på asiatiske værfter til priser, der nogle gange knap nok – om overhovedet – dækker materialeprisen. Den europæiske maritime industri har derfor klaget over flere former for statslig støtte, som kommer de asiatiske værfter til gode. Men på trods af vedvarende international dialog om den konkurrenceforvridende statsstøtte, er det ikke lykkedes at opnå væsentlige ændringer i konkurrenceforholdene, og tendensen med at købe billige skibe i Asien har ikke ændret sig.

Håb om, at større EU-fokus på unfair konkurrence kan gøre en forskel

Der bliver dog taget skridt i en bedre retning. I foråret vedtog Europa-Kommissionen et forslag til en ny forordning, som sætter fokus på uhensigtsmæssige udenlandske subsidier. Forslaget omhandler nye redskaber til effektivt at håndtere subsidier givet af tredjelande, hvor modtagerne opnår en unfair konkurrencefordel til at overtage virksomheder eller vinde udbud i EU til skade for den fri konkurrence. Forslaget lukker ifølge Kommissionen også et hul i lovgivningen, som har betydet, at subsidier givet af tredjelande stort set ikke kontrolleres, mens subsidier givet af EU-medlemslande kontrolleres nøje.

Danske Maritime hilser forslaget velkommen, idet forslaget imødekommer den danske og den øvrige europæiske maritime industris ønsker om et EU-instrument, der kan sikre industrien mere lige konkurrence.

Vi finder det bl.a. positivt, at forslaget indeholder en model, hvor virksomheder fra tredjelande, der modtager subsidier, kan blive genstand for undersøgelser – uanset om disse virksomheder er fysisk til stede i det indre marked eller ej (ex officio reviews). Afgørende er, om virksomhederne udøver økonomisk aktivitet i det indre marked, fx bygger skibe, der importeres til EU.

Der er dog også en række uklarheder og mangler i forslaget, hvis det skal kunne anvendes som instrument til håndtering af subsidier tildelt skibsværfter og udstyrsproducenter i tredjelande. Danske Maritime har derfor i samarbejde med vores europæiske brancheorganisation SEA Europe arbejdet på at opnå støtte fra en række fælleseuropæiske erhvervsorganisationer, så vi sammen lægger pres på EU for at få et effektivt system.

Der ses samtidig andre tegn på, at EU nøje følger konkurrencen på skibsbygningsmarkedet. EU’s konkurrencemyndigheder har i november 2021 sagt nej til at godkende Hyundai Heavy Industries (HHI) køb af Daewoo Shipbuilding & Marine Engineering (DSME) – hvad der i givet fald ville have skabt en koreansk skibsbygningsgigant med en andel på hele 21 pct. af verdensmarkedet. Sagen viser, at hvis EU har viljen, har unionen også styrken til at kunne påvirke eksternt.

Det er dog næppe nok at kunne klage til EU over udenlandske værfters mulige brug at statsstøtte og måske på længere sigt få dem idømt bøder for unfair konkurrence, selv om det vil være et skridt fremad. Skal der for alvor gang i europæiske skibsbygning, kommer vi ikke uden om at se på de europæiske værfters konkurrenceevne. Her kan ny teknologi, som fx 3D print og robotteknologi til udskæring, svejsning og overfladebehandling være med til at styrke konkurrenceevnen, og det samme kan spidskompetencer ift. at udvikle, bygge og servicere nye klimavenlige fremdriftsteknologier. Tilsvarende teknologi bliver dog forventeligt også indført på asiatiske værfter, og her bliver den europæiske maritime industris evne til at komme først med – og om muligt beskytte – nye løsninger central.

Retter vi igen blikket mod de europæiske redere, er spørgsmålet, om disse kan tilskyndes til i større omfang at købe europæisk fremstillede skibe. Dette ville selvsagt være en stor fordel for europæisk skibsbygning, men kommer næppe til at ske, om ikke skibene kan bygges til priser sammenlignelige med niveauet i Asien. Fra dansk side er det vigtigt at slå fast, at protektionisme og statsstøtte i Europa ikke er vejen frem til at øge europæisk skibsbygnings markedsandele. For en lille og åben økonomi som den danske, er det afgørende også fremover at kunne orientere sig mod de globale markeder. Det er derfor god kvalitet til den rette pris, der skal motivere redere til at bestille både udstyr og skibe i Europa.

Reparation, retrofit og service – på et verdensmarked i bevægelse

Danmark er ifølge Clarksons verdens 14. største skibsreparationsnation og den 7. største i EU. Det er flot for et lille land og vidner om, at omstillingen af de hedengangne nybygningsvæfter i Danmark har ført til en stribe kompetente og levedygtige reparationsværfter.

Globalt set domineres markedet for skibsreparation af værftsgrupper i Kina, Tyrkiet, Singapore og Emiraterne. Det er her værd at notere, at den europæiske markedsandel på reparationsområdet er markant højere end for nybygninger og udgør ca. 17 pct. af verdensmarkedet.

De seneste års krav om mindre emissioner og krav om anlæg til rensning af ballastvand har været med til at sikre ordrer til de europæiske reparationsværfter. Det samme gælder den støt voksende tendens til ombygninger og tilpasninger af fartøjer for at gøre dem mere energieffektive og mere klima- og miljøvenlige. Dette kræver særlige kompetencer, hvilket bidrager til at bibeholde en omfattende skibsreparationsindustri i Europa og i Danmark, hvor vi er blandt de dygtigste til grønt og energieffektivt maritimt udstyr.

Potentialet i at omstille verdensflåden med bæredygtighed for øje er enormt og vidt forgrenet. Den danske maritime industri arbejder målrettet for sin position på verdensmarkedet og oplever stor efterspørgsel efter grønne løsninger. På et verdensmarked i bevægelse spiller Danmark således fortsat en vigtig rolle.

Værftskapacitet som strategisk aktiv

Corona har betydet en markant ordretørke på nye krydstogtskibe, som de europæiske værfter har gjort sig meget afhængige af. Det har medført, at antallet af nybygninger i Europa er for kraftigt nedadgående. Reelt har niveauet nået et lavpunkt, der kan få stor betydning ikke alene for værfterne, men på længere sigt også for den europæiske maritime udstyrsindustri, hvis hjemmemarked så at sige forsvinder.

Både økonomisk og militærstrategisk skal man også være opmærksom på, at Europa og NATO ifølge Clarksons World Shipyard Monitor i dag kun råder over to af verdens 15 største skibsværfter – franske Chantiers de l’Atlantique og italienske Fincantieri Monfalcone. Af de resterende ligger et i Rusland, fem i Korea og hele syv i Kina. Spørgsmålet er, om ikke det er tid til at stille krav om en strategisk værftskapacitet i EU?

Den europæiske situation påvirker også leverandører i Danmark, men heldigvis er de danske maritime udstyrsleverandører dog relativt set mindre udsatte, eftersom de typisk ikke har store dele af omsætningen placeret hos europæiske værfter, men sælger til hele verden inkl. de asiatiske værfter.

Derudover har vi i løbet af sommeren 2021 set fragtraterne på containertransport stige markant. Den massive efterspørgsel efter containertransport har også fået prisen på både brugte og nybyggede containerskibe til at stige – og på visse europæiske værfter ses der nu på, om priserne når et niveau, hvor Europa igen kan være med til fx at bygge containerskibe. Det er dog ikke enkelt at genoptage produktionen efter en længere pause – og prisniveauet kan hurtigt ændre sig igen.

Samtidig ses der på fx i en dansk kontekst på, hvordan vi sikrer, at der fortsat kan bygges store maritime konstruktioner – og Danske Maritime støtter tankerne i regeringens reformudspil Danmark kan mere om at gøre Fyn til et center for store konstruktioner, hvor områdets eksisterende kompetencer inden for både værftsindustri og robotteknologi kan forenes og skabe spændende nye forretningsmuligheder.

Enkle og forudsigelige rejseregler til de vigtigste markeder er fortsat centralt

Slutteligt et blik på muligheden for at handle og samarbejde med verden i lyset af pandemien, som desværre endnu ikke er overstået. Netop fordi de danske udstyrs- og serviceleverandører sælger til hele verden, er let og ubesværet adgang til at rejse meget afgørende. Da verden lukkede ned i marts 2020, var gode råd derfor dyre, men de danske maritime udstyrsleverandører har været gode til at geare op for digitalisering, og i dag er digitale redskaber ofte ikke alene noget, som bruges internt, men også til at løse opgaver i cyberspace sammen med kunder eller underleverandører. Det er en udvikling, som også vil kunne gavne mange virksomheder på længere sigt efter Covid-19.

De fleste virksomheder tørster dog efter igen at kunne rejse ud og besøge oversøiske kunder og samarbejdspartnere ansigt til ansigt. På trods af de mange nye digitale redskaber, er der fortsat mange opgaver, som kun eller bedst løses ved et fysisk besøg.

I efteråret 2021 genåbnede muligheden for at rejse til en række vigtige maritime markeder som Sydkorea, Singapore og USA. Andre destinationer som Japan og særlig Kina, er det dog fortsat uhyre vanskeligt at rejse til. Udviklingen i Kina er særlig bekymrende, for hvad sker der på verdens største skibsbygningsmarked, når europæiske virksomheder i månedsvis næsten ikke kan besøge værfter eller udføre service på skibe i havn? Tager den allerede igangværende udvikling med mere kinesisk fremstillet udstyr ombord til i omfang, mens de vestlige leverandører har uhyre vanskelig adgang med krav om adskillige ugers karantæne?

Der var derfor store forhåbninger om igen at mødes med kinesiske partnere og kunder under den store Marintec China udstyrsmesse, der skulle have fundet sted i starten af december 2021, men desværre er messen netop blevet udskudt til juni 2022 grundet genopblussen af Covid-19. Det er vigtigt i mellemtiden at sætte fokus på udfordringerne – også over for de politiske beslutningstagere – for det er ikke ønskværdigt, hvis verdens største maritime marked gradvis lukker om sig selv. Det vil Danske Maritime gøre en aktiv indsats for, mens vi følger indgående med i de Covid-19 restriktioner, som nu desværre vender tilbage på flere markeder. Det er for tidligt at tro, at krisen er ovre. Den fulde effekt af Covid-19 vil vi først kende på sigt.