10. august 2026

26. januar 2023

Maritim analyse – Diversificering af forsyningskæder eller fuld kraft frem mod duopol?

Af international chef Bjarke W. Bøtcher

Corona-krisen har lært os mangt og meget – fra forsyningskæder til håndhygiejne. På mange måder står vi tilbage klogere end før krisen.

For mange industriers vedkommende har en af de vigtigste erfaringer ved Covid været, at afhængighed af én eller få leverandører og velfungerende just-in-time forsyning af stort set alt i stedet for traditionelle lagre ikke kun har ført til besparelser. Det har også udsat virksomhederne for en række risici, da lande som Kina lukkede ned, og forsyningskæderne ikke længere var så pålidelige som tidligere. I denne forbindelse spiller øget protektionisme i fx USA koblet med væsentligt øgede lønninger i lande, der før var lavtlønslande, som fx Kina, også ind.

Følger den maritime industri den øvrige industris diversifikation efter Corona og de geopolitiske forskydninger i Asien? Svaret er et rungende nej.

Parallelt med Corona-krisen har flere geopolitiske forandringer i såvel Asien som Europa medført, at ikke alene kommercielle risici, men også politiske risici nu vejer betydeligt tungere end tidligere i mange industrier. Ruslands angreb på Ukraine har ført til, at størstedelen af vestlige virksomheder har forladt det russiske marked – ofte med substantielle tab i processen. En anden ofte mærket konsekvens af krigen, er lukningen af russisk luftrum for europæiske fly, som har gjort turen til og fra Asien længere og dyrere. Mindre bemærket, men ikke mindre betydningsfuldt, er det, at en række store vestlige virksomheder grundet Kinas fremfærd i Xinjiang-provinsen, i Hong Kong og senest i forhold til Taiwan har valgt at mindske deres afhængighed af Kina.

Kina+1. Produktionsalternativer vinder frem

Før Corona var Kina på mange områder blevet verdens produktionscentrum. Hvor man førhen målte virksomheder på, om de var etableret i Kina, taler flere og flere nu om en ”Kina+1” strategi, hvor virksomhederne sikrer sig et produktionsalternativ i mindst ét andet land. Det er ønsket om flere forsyningsveje generelt koblet med en ændret vurdering af de politiske risici ved at være afhængig det kinesiske regime, der er drivende for forandringerne. Hvor det førhen var transporten af færdige varer fra Kina til hhv. Europa og USA, der primært drev verdenshandlen, tyder en del på, at handlen fremover vil blive mere diversificeret.

Virksomheder som Apple og Nike kigger nu i stigende grad på produktion i lande som Vietnam, Thailand og Indien. Eksempelvis fordobledes Apples import fra Indien i 2022. Visse amerikanske virksomheder er også begyndt at øge investerer i Mexico fremfor i Kina. Nogle iagttagere har kaldt fænomenet med at foretrække nærmere og venligtsindede handelspartnere for ”friend-shoring” – en betegnelse, der betyder, at man ændrer sine forsyningskæder til lande, hvis regeringer man stoler på, i modsætning til off-shoring, der dækker over at handle med oversøiske lande.

Selv om det ofte er de store virksomheders beslutninger om at flytte produktion til andre lande, der opnår medieomtale, sker det bredt i industrien. Ifølge et studie af revisions- og konsulenthuset Ernst & Youngs om dekobling af virksomheders globale forsyningskæder udgivet i juni 2022, svarede 52 pct. af de amerikanske og 55 pct. af de europæiske respondenter, at de har omlagt produktion til andre eller nærmere markeder i de seneste 24 måneder.

Hjemtagning og flytning af produktion med afgørende betydning

Parallelt med denne udvikling satser både USA, EU og lande som fx Indien på at frigøre sig af afhængighed af det kinesiske produktionsapparat på en række områder som anses for at have strategisk betydning. Det kan fx være udvikling og fremstilling af computer-chips, hvor regeringer verden over har afsat store summer for at udvikle egen forsyning. Tilsvarende bestræbelser finder man inden for visse råstoffer som fx de sjældne jordarters metaller, der spiller en stor rolle for den grønne omstilling, men hvor Kina besidder en stor del af den globale produktionskapacitet. Medicin og medicinsk udstyr er også et område, hvor kontrol over forsyningskæder har voksende betydning.

Ændringerne vil tilsammen formentlig få betydning for international skibsfart. Shippinganalytiker Peter Sand fra Xeneta har i januar 2023 udtalt til Shippingwatch, at han forventer at se nye ruter de næste par år, der ikke som hidtil vil omfatte et par af de største havne i Asien for derefter at stævne mod Europa eller USA. De nye ruter kan komme til at omfatte flere mindre havne i Sydøstasien, uden at ruten nødvendigvis passerer Kina, og dette kan medføre behov for flere og mindre containerskibe.

Maersks nyligt afgåede topchef, Søren Skou, har dog i et interview med Financial Times udtalt, at tendensen med at rykke produktion tættere på næppe vil have stor betydning for rederierne. Dette fordi containerbranchen ikke transporterer så mange varer af strategisk betydning som chips eller medicin, og at der fortsat vil være et stort transportbehov for utallige andre typer af varer. Tilsvarende pegede Skou på, at det er skibsfarten, der har været drivende bag globaliseringen ved at få transportpriserne ned til et niveau, hvor transporten reelt ikke har betydet meget for, hvor varen bliver produceret. Men han noterede dog samtidig, at væksten i udflytning af produktion til Asien er ovre.

Geografiske overvejelser for fremtidens maritime produktion

Set i det lys, giver det for den maritime industri mening at kigge nærmere på, hvor skibene produceres. For spørgsmålet er, om den maritime industri følger den øvrige industri og diversificerer sine forsyningskæder som følge af erfaringerne fra Corona og de geopoliske forskydninger i Asien? Svaret er et rungende nej.

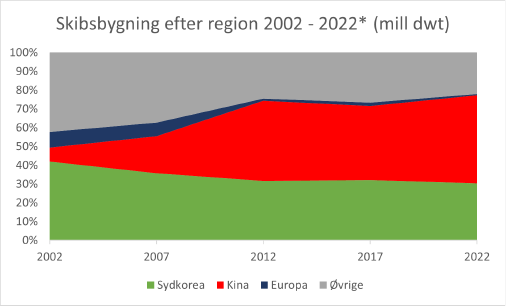

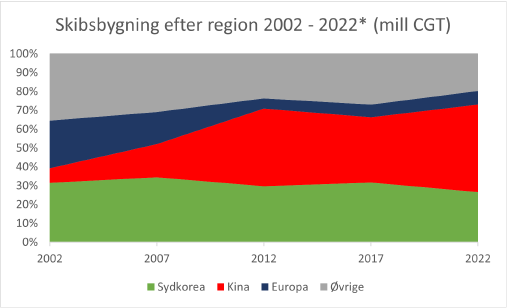

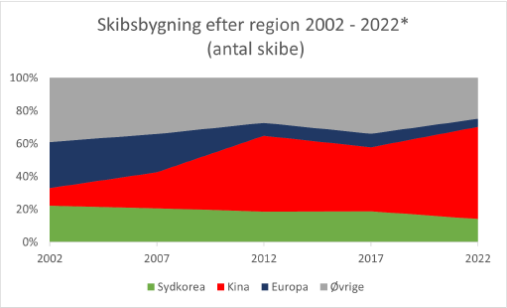

Ser man på global skibsbygning i de forgangne 20 år, har udviklingen cementeret Kina og Sydkorea som absolut centrum for verdens skibsbygning. Det er ikke nyt, at Vestens store værfter lukkede og rykkede til Asien. Men i 2002 evnede Europa og resten af verden uden for Asien fortsat at bygge store handelsskibe. Heldigvis har vi i Danmark fortsat kompetente værfter, som kan bygge små og mellemstore skibe og reparere selv de største. Men siden 2022 er udviklingen dog accelereret på en sådan måde, at Kina i dag er verdens absolut største skibsbygningsnation efterfulgt af Sydkorea, hvis markedsandel er tæt på uændret. I dag er både Europas og den ikke-asiatiske verdens andel af global skibsbygning mindsket markant. Reelt står vi overfor et duopol inden for skibsbygning, hvilket betyder, at der kun er to væsentlige leverandører på markedet, efter at både Japans og Europas andel af global skibsbygning i samme periode er mindsket markant.

|

|

|

| Graferne viser udviklingen i global skibsbygning fordelt på Sydkorea, Kina, Europa og øvrige, opgjort i hhv. millioner tons dødvægt, millioner tons kompenseret bruttotonnage, som bruges til at sammenligne omfang af værftsarbejde og kompleksitet på skibe, samt endelig antal leverede skibe. *Graferne er baseret på tal fra 2002 til og med 30. november 2022. Data fra Clarkson. |

I en tid, hvor industrien i bred forstand gør sig overvejelser om afhængighed af ét marked og i stigende grad sikrer sig alternative forsyningskæder, tyder meget på, at den maritime industri reelt har gjort det modsatte – nemlig koncentreret sig fortsat mere i to lande i Østasien. Der er naturligvis flere forklaringer herpå: Det kan give fordele af have industrien koncentreret i visse områder, der har været gunstige forhold til at etablere store værfter, og i nogle perioder er der givet subsidier til skibsbygning i Asien, samtidig med at subsidier til industrien blev udfaset i Europa.

Ikke meget tyder på, at situationen vil ændre sig i nær fremtid. I det kinesiske State Council´s seneste langsigtede plan for modernisering af Kinas logistik-sektor, lyder det at Kina vil gøre sin logistiksektor sikker, effektiv, smart og grøn og sikre øget resiliens i forhold til at kunne sikre befolkningens forsyning. Et af midlerne for at nå dertil, angives at være øget konkurrencedygtighed og lavere priser.

Hvad Sydkorea angår, er der heller ikke meget som tyder på større ændringer – de sydkoreanske værfter har eksempelvis travlt med at bygge LNG-tankere, som der grundet energikrisen i Europa er stor efterspørgsel på.

Situationen ser heller ikke ud til at ændre sig nævneværdigt hvad angår bygning af nye nulemissionsskibe, der anvender metanol eller ammoniak som brændstof, selv om en stor del af den fornødne teknologi hertil er udviklet i Europe, herunder i Danmark. Både Kina (der bygger for bl.a. COSCO) og Sydkorea (for Maersk) bygger allerede sådanne og meget tyder på, at de to skibsbygningsgiganter også løber med markedet inden for dette segment.

På trods af de gode forklaringer på, hvorfor situationen i dag er som beskrevet, kan man spørge om koncentrationen i – og dermed afhængigheden af – blot to Østasiatiske lande er hensigtsmæssig på længere sigt? Nok er disse to landes styreform, frihedsgrader, syn på konkurrence og respekt for immaterielle rettigheder fortsat ret forskellige. Men det er dog et faktum, at de ligger tæt på hinanden med under 1000 km afstand mellem Beijing og Seoul, adskilt af Nordkorea og Det Gule Hav.

60-80 % af verdens skibsbygningskapacitet, afhængig af opgørelsesmetode, finder sted i Kina og Sydkorea.

Når industrien planlægger store investeringer, ses der ofte på scenarier for udviklingen – økonomisk såvel som politisk. Det har i de seneste 20 år primært været den økonomiske analyse, der er tillagt vægt. Men efter Covid og de geopolitiske forandringer, begynder risici fra de politiske scenarier i stigende grad at spille ind i beslutningsprocesserne. I en asiatisk kontekst er en åben, væbnet konflikt om Taiwan nok noget nær det værste scenarie, man som virksomhed bør vurdere risikoen for. Et spørgsmål, man som maritim virksomhed med stor aktivitet i Kina og Sydkorea bør stille sig, er, om en sådan potentiel konflikt om Taiwan risikerer at ramme begge lande? Hvis svaret på det spørgsmål er bekræftende, bør næste spørgsmål være, om virksomhedens aktiviteter er tilstrækkeligt diversificerede til i givet fald at tåle dette?

I den forbindelse kan det være relevant at spørge sig om, hvordan Japan vil stille sig i tilfælde af en åben konflikt om Taiwan – og om hele det Gule og Østkinesiske Hav da risikerer at blive krigszone. Her kan det være værd at huske på, at Japan nok opruster, huser amerikanske baser og har udtrykt støtte til Taiwan, men at det i dag ikke er entydigt om Japan vil engagere sig i en mulig konflikt.

Vestlig værftskapacitet kan udfordre i en krigssituation

Fordelingen af verdens største skibsværfter bør også give anledning til refleksion. Ifølge Clarksons liste over verdens 150 største værfter fra november 2022, dominerer Kina og Sydkorea top-15 med 10 værfter i Kina og 5 i Sydkorea. På 16. pladsen finder man et russisk værft mens man skal helt til 18. pladsen for at finde et Europæisk værft (Chantiers de l’Atlantique i Frankrig). USA har end ikke ét værft på listen. Det betyder, at i tilfælde af en større væbnet konflikt til søs, er tilstrækkelig værftskapacitet i EU/NATO til at erstatte såvel kommercielle skibe som orlogsfartøjer, der måtte gå ned i konflikten, langt fra givet. Og selv om de få større værfter i Europa og USA, der trods alt findes i dag, måske kan omstilles og udvides, vil det dels kræve tid, dels vil værfternes produktion være afhængig af tilgang til stål m.v., som der er begrænset produktionskapacitet til i vesten.

Danske Maritime finder som brancheorganisation, at danske maritime virksomheder selvsagt skal forfølge markedsmuligheder, hvor de byder sig. Af samme grund har vi en god, løbende dialog med bl.a. kinesiske aktører på skibsbygningsområdet om fx dekarbonisering. Det samme gælder selvsagt dialog med Sydkorea og andre vigtige skibsbygningsmarkeder. Skibe er typisk et priselastisk produkt, som bliver bygget, hvor pris og kvalitet er den rette. Det er et vilkår.

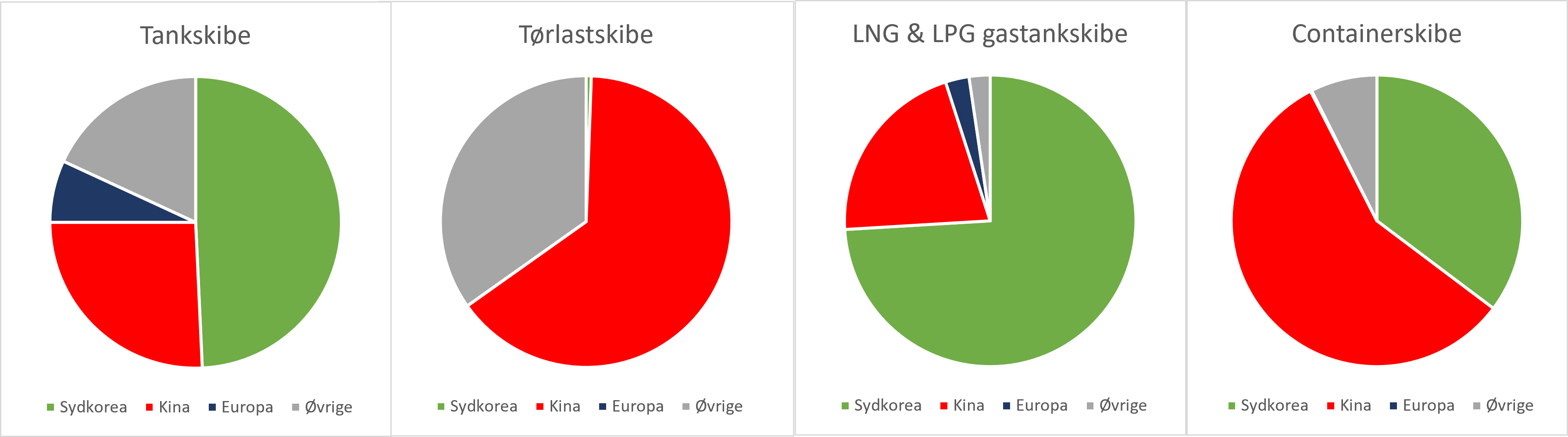

Dog finder vi det samtidig vigtigt at drøfte det duopol, som er ved at etablere sig i vores branche – og hvor muligt pege på muligheder for at udvikle skibsbygning i andre regioner. Dette både af hensyn til at sikre sund konkurrence og diversificering af forsyningskæder. Inden for nogle skibstyper giver det allerede i dag mening at tale om et duopol i branchen, når man ser på værfternes aktuelle ordrebøger. Det gælder i særlig grad bulkskibe, hvor Kina er den altdominerende aktør, og gastankskibe, hvor Sydkorea dominerer. Men også inden for tankskibe og containerskibe tegner de to store skibsbygningsnationer sig for endog meget store markedsandele. Et andet skibssegment, hvis betydning er stigende, men som er uden for de normale fragtskibstyper, er fartøjer til installation af havvindmølleparker. Kina kom i forhold til Nordeuropa sent med på havmøllle-bølgen, men Kinas værfter bygger allerede en stor del af fartøjerne.

| Graferne viser værfternes ordrebøger på nye skibe fordelt på skibstyper. (millioner dødvægtston). Data fra Clarkson, til og med november 2022) |

Den begrænsede konkurrence er en af årsagerne til, at Danske Maritime arbejder for, at der fortsat skal bygges skibe herhjemme og i EU. Af samme årsager støtter Danske Maritime en række initiativer, som sigter på at øge dansk maritimt samarbejde og erfaringsudveksling med lande som fx Australien, Indonesien og Indien, hvis intentioner om øget skibsbygning måske kan bidrage til at sikre en vis konkurrence.